Någon du älskar har just dött. Banken spärrade kontot innan du hunnit betala begravningen. Skatteverket kräver en bouppteckning inom fyra månader. Och ingen har berättat att det finns en gratisväg som kan spara din familj tiotusentals kronor.

Du befinner dig i en situation som ingen förberett dig på. Kanske har du precis fått besked om att kontona är frysta — BankID, Swish, internetbanken, allt är borta — och du undrar hur du ska betala begravningsbyrån nästa vecka. Kanske ringde banken och krävde ett "dödsfallsintyg med släktutredning" som du aldrig hört talas om. Kanske har du ärvt tillsammans med syskon som inte ens pratar med varandra, och nu ska ni gemensamt reda ut ett dödsbo där varje beslut kräver allas underskrift.

Du sörjer. Men den svenska byråkratin sörjer inte med dig. Skatteverket vill ha folkbokföringsändringen. Banken kräver legitimation innan de ens berättar hur mycket pengar som finns. Bouppteckningen ska förrättas inom tre månader och skickas in inom fyra — annars kan vite utfärdas. Två oberoende förrättningsmän måste närvara, och de får inte vara dödsbodelägare. Pensionsmyndigheten fattar beslut om omställningspension som du kanske inte vet att du har rätt till. Och i bakgrunden snurrar en fråga som håller dig vaken: Om jag missar en tidsfrist jag inte kände till — vad händer då?

Det korta svaret: dödsboets skulder stannar i dödsboet, inte hos dig personligt. Det långa svaret — det som handlar om att bouppteckningen avvisas om du kallar fel personer eller missar att skicka rekommenderat brev; om likviditetsfällan där kontona är frysta i månader medan räkningarna fortsätter rulla; om dödsboanmälan som helt kan ersätta bouppteckningen och spara dig tusentals kronor om dödsboet saknar tillgångar; om bankernas engagemangsförfrågan som du aldrig hört talas om men utan vilken du aldrig får veta hur mycket pengar som faktiskt finns; om arvskiftet som är ett privat avtal där Skatteverket inte hjälper dig alls; och om skillnaden mellan bodelning och arvskifte som hundratals familjer blandar ihop varje år — det svaret skiljer familjer som avslutar ett dödsbo på månader från familjer som förlorar år, pengar och relationer för att de begick misstag de inte visste var möjliga.

Guide till Dödsbo och Arv i Sverige är en Kronologisk Handlingsplan för varje juridiskt, ekonomiskt och administrativt steg mellan dödsfallet och det slutgiltiga arvskiftet. Inte en juridisk lärobok. Inte en generisk checklista från Efterlevandeguiden som hänvisar dig vidare till fem olika myndigheter. En steg-för-steg-plan specifik för det svenska systemet, som ordnar de isolerade kraven från Skatteverket, bankerna, Pensionsmyndigheten, Kronofogden och Lantmäteriet i en enda kronologisk arbetsordning — så att du slutar googla i panik och börjar göra rätt sak vid rätt tidpunkt.

Vad som ingår i den Kronologiska Handlingsplanen

En 15-kapitel-guide och Snabbstarts-Checklistan — från det ögonblick dödsfallet registreras till det slutgiltiga arvskiftet, uppbyggd på gällande svensk lagstiftning, Skatteverkets riktlinjer och bankernas faktiska krav:

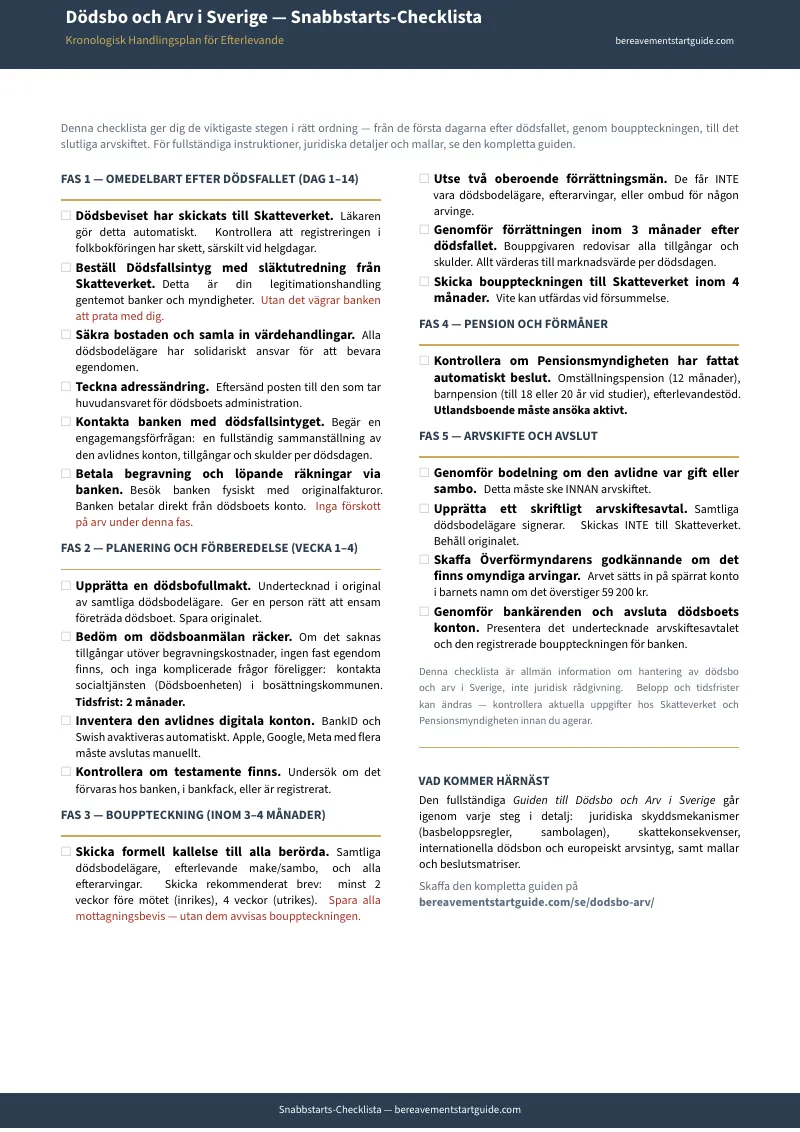

Den akuta fasen: Dag 1 till 14

I samma sekund som dödsbeviset registreras hos Skatteverket fryser bankerna samtliga konton. BankID, Swish och internetbanken slutar fungera. Guiden tar dig genom dödsregistreringen, beställningen av dödsfallsintyg med släktutredning, säkringen av bostaden och den omedelbara triage av vilka räkningar som kan betalas från dödsboets konto innan bouppteckningen. Avgörande: om du inte beställer dödsfallsintyget vägrar banken att ens prata med dig — och utan engagemangsförfrågan vet du aldrig vad den avlidne hade för tillgångar och skulder.

Banker och likviditetsfällan: Vecka 1 till 4

Kontona är frysta men räkningarna fortsätter. Autogiron drar fortfarande el, hyra och försäkringar så länge det finns täckning. Guiden förklarar exakt hur du besöker banken med originalfakturor för att betala begravningskostnader, hur dödsbofullmakten formuleras för att accepteras av alla storbanker, och varför du aldrig ska ta ut förskott på arvet innan bouppteckningen — det kan orsaka en tilläggsbouppteckning som kostar månader av extra arbete.

Bouppteckningen: Månad 1 till 4

Den mest ångestfyllda fasen. Bouppteckningen ska förrättas inom tre månader och skickas till Skatteverket inom fyra. Guiden bryter ner den formella kallelsen (rekommenderat brev med mottagningsbevis — utan dessa avvisas bouppteckningen), kravet på två oberoende förrättningsmän som inte får vara dödsbodelägare, en fält-för-fält-genomgång av Skatteverkets blankett SKV 4600, och en avgörande beslutsanalys: när din familj klarar processen själv, när ni bör anlita en boutredningsman, och när den kostnadsfria dödsboanmälan via socialtjänsten räcker. Det sistnämnda alternativet kan spara er tusentals kronor — och de flesta familjer känner inte ens till att det finns.

Pension, försäkringar och förmåner

Pensionsmyndigheten fattar ofta automatiskt beslut om omställningspension (12 månader) och barnpension. Men utlandsboende arvingar måste ansöka aktivt. Guiden täcker samtliga efterlevandeförmåner, den exakta hanteringen av den avlidnes sista deklaration, och de grupplivförsäkringar som arbetsgivare ibland glömmer nämna — pengar som redan tillhör dig men som ingen skickar om du inte frågar.

Bodelning och arvskifte: Månad 5 och framåt

Det här är fasen som Skatteverket lämnar dig ensam med. Om den avlidne var gift måste bodelningen genomföras innan arvskiftet kan upprättas. Arvskifteshandlingen är ett privat civilrättsligt avtal som samtliga dödsbodelägare måste underteckna. Guiden visar hur avtalet struktureras för att banken slutgiltigt godkänner utbetalning till arvingarnas privata konton, hur fastighetsöverlåtelse registreras hos Lantmäteriet, och hur du avslutar dödsboet hos banker och myndigheter utan att missa en slutlig deklaration.

Skulder, Kronofogden och ekonomiskt skydd

Du ärver aldrig skulder personligen i Sverige — men dödsboets skulder ska regleras innan arvet fördelas. Guiden förklarar prioriteringsordningen vid utmätning, vad Kronofogden faktiskt gör om skulderna överstiger tillgångarna, och hur en dödsboanmälan skyddar familjen från administrativ börda när ekonomin inte räcker.

Internationella ärenden och utlandsboende arvingar

Antalet dödsbon med internationell anknytning ökar varje år. Guiden täcker EU:s arvsförordning och hemvistprincipen, kravet på apostille för utländska handlingar, hur bankernas blanketter för utlandsöverföringar hanteras, och de specifika utmaningar som uppstår när arvingar bor utomlands och ska företräda dödsboet på distans via fullmakt.

Familjemediation och konflikter

När arvingarna inte kan enas om fördelningen kan en enskild dödsbodelägare begära att Tingsrätten utser en boutredningsman eller skiftesman — en process som finansieras ur dödsboets medel och drastiskt minskar arvet. Guiden ger en tydlig eskaleringsmodell: privat förhandling, medling via familjemedlare, och rättsliga vägar — med den avgörande insikten om vilka tvister som aldrig är värda att ta till domstol.

Vem den här guiden är skriven för

- Efterlevande make eller sambo vars konton spärrats — som behöver veta hur begravningen kan betalas från dödsboets frysta konto, hur omställningspension säkras, och vilken fullmakt som ger omedelbar handlingsförmåga

- Vuxna barn som ärvt ansvaret och för första gången möter Skatteverket, bankerna och bouppteckningens formkrav — som behöver hela processen, från dödsfallsintyg till registrerat arvskifte, med exakta blankettnamn och tidsfrister

- Familjer utan testamente som just insett att den svenska arvsordningens tre arvsklasser bestämmer allt — som behöver förstå laglott, efterarv och varför särkullbarn har omedelbar rätt till sin del

- Arvingar utomlands som inte kan resa till Sverige — som behöver veta hur fullmakter formuleras för svenska banker, vad EU:s arvsförordning innebär i praktiken, och vilka dokument som måste apostille-stämplas

- Familjer med begränsade tillgångar som inte har råd med advokat — som behöver veta att dödsboanmälan via kommunens socialtjänst helt kan ersätta bouppteckningen och spara tusentals kronor

- Den som planerar i förväg efter en diagnos eller när en förälder blivit sämre — som vill veta vilka fullmakter som ska upprättas innan det är för sent, och hur man sparar familjen den byråkratiska chocken

Varför gratisinformation inte räcker för att ta dig genom processen

Informationen finns. Den är utspridd över Skatteverket, Efterlevandeguiden, Sveriges Domstolar, Pensionsmyndigheten, Kronofogden, varje enskild storbank och ett dussin andra aktörer som inte koordinerar med varandra. Följande väntar dig om du försöker avveckla ett dödsbo enbart med gratiskällor:

- Myndigheter förklarar sin egen del — och inget annat. Skatteverket förklarar bouppteckningen. Pensionsmyndigheten förklarar omställningspension. Kronofogden förklarar utmätning. Banken förklarar sina egna blanketter. Men ingen av dem berättar i vilken ordning allt ska ske, vilka steg som är beroende av varandra, eller var de dolda tidsfristerna ligger. Efterlevandeguiden deklarerar öppet att den inte besvarar personliga frågor utan hänvisar dig vidare till separata myndigheter — vilket ökar den kognitiva belastningen istället för att minska den.

- Juristbyråer betonar riskerna för att generera uppdrag. Familjens Jurist, Lexly och Verahill publicerar utmärkta artiklar om arvsordning och bouppteckning. Varje artikel är designad för att övertyga dig om att processen är för riskabel att genomföra själv — och att du behöver deras tjänst från 1 095 kronor för ett digitalt flöde till 6 850 kronor med juridisk närvaro, eller timtaxor på 2 495 till 3 250 kronor. För verkliga arvstvister kan det vara värt det. För den administrativa standardhanteringen av ett genomsnittligt dödsbo är det onödigt dyrt.

- Bankernas checklistor skyddar banken, inte dig. Nordea, Swedbank, SEB och Handelsbanken publicerar alla guider för dödsfall. Varje guide förklarar varför kontot spärrades och vilka handlingar de kräver. Ingen förklarar engagemangsförfrågan som avslöjar alla den avlidnes bankengagemang, ingen nämner att begravningskostnader kan betalas direkt från det spärrade kontot via bankbesök med originalfakturor, och ingen berör arvskiftet.

- Begravningsbyråernas hjälp slutar vid begravningen. Fonus och övriga byråer erbjuder empatiska checklistor för de första dagarna. De hjälper med dödsbevis, val av gravplats och ceremoni. Deras stöd slutar exakt där de svåra frågorna börjar: bouppteckning, bankhantering, arvskifte och skattefrågor.

- Forum ger farliga halvfakta. Flashback och Familjeliv fylls av frågor om bouppteckningar, bråk om arv och spärrade bankkonton. Råden kommer från privatpersoner som generaliserar sin egen erfarenhet — och som ibland blandar ihop svenska regler med helt andra rättssystem.

Gratiskällor ger dig fragment från ett dussin isolerade myndigheter och banker. Den Kronologiska Handlingsplanen samlar svensk lagstiftning, Skatteverkets krav, bankernas processer och civilrättsliga avtal i ett enda dokument — i den ordning du faktiskt behöver dem.

— Mindre än 15 minuter hos en jurist specialiserad på arvsrätt

En enda timme hos en familjejurist kostar mellan 2 495 och 3 250 kronor. Den faktiska boutredningen debiteras separat — och för en genomsnittlig bouppteckning hamnar notan snabbt på 5 000 till 15 000 kronor om du anlitar byrå. Den här guiden kostar mindre än en kvarts juridisk rådgivning och ger dig hela den svenska processen: varje myndighet, varje blankett, varje tidsfrist, varje beslutspunkt och de praktiska instruktioner du behöver när en bank eller institution vägrar samarbeta.

Din nedladdning omfattar den kompletta 15-kapitel-guiden, Snabbstarts-Checklistan och sex fristående referensblad — tidslinje med alla tidsfrister, kostnadsöversikt med ifyllbar kostnadstabell, dokumentchecklista för bankbesök och myndighetskontakt, myndighetskontakter att hänga på kylskåpet, beslutsmatris för vem som ärver vad, och förberedda frågor till juristmötet. Allt från dödsregistreringen till det slutgiltiga arvskiftet, i kronologisk arbetsordning. Dessutom en 30-dagars pengarna-tillbaka-garanti: om guiden inte ger dig klarhet i vilket steg som kommer härnäst och hur du genomför det, skriv till oss och få pengarna tillbaka. Utan villkor.

Inte redo för den fullständiga guiden? Ladda ner den kostnadsfria Snabbstarts-Checklistan — de 19 viktigaste stegen efter ett dödsfall i Sverige, i kronologisk ordning: dödsregistrering, dödsfallsintyg, bankkontakt, fullmakt, bouppteckning, pension och arvskifte. Tillräckligt för att du ska göra rätt sak ikväll och imorgon.

Du valde inte den här uppgiften. Men du kan genomföra den. Guiden visar dig hur — steg för steg.