Quand un proche meurt en Belgique, trois administrations se mettent en marche en même temps

Dans les 48 heures, les pompes funèbres doivent être contactées et l'acte de décès demandé à la commune. Dans les jours qui suivent, la banque gèle tous les comptes — y compris les comptes joints du conjoint survivant. Dans les 4 mois, la déclaration de succession doit être déposée auprès du SPF Finances ou de Vlabel, selon la région du défunt — sous peine d'amendes de 25 € par mois de retard et par héritier, plus des intérêts de retard.

Le fédéral gère certaines démarches. La Wallonie, Bruxelles et la Flandre appliquent chacune des taux de succession différents. Le notaire est parfois obligatoire, parfois superflu. La commune intervient pour l'état civil, le Juge de Paix si des mineurs héritent, le SPF Finances pour le certificat d'hérédité. Personne ne coordonne l'ensemble. Et tout cela pendant que vous êtes en deuil.

L'Orchestrateur Successoral Belge : chaque démarche dans le bon ordre, région par région

Le Guide de la Succession et de l'Héritage en Belgique n'est pas un traité juridique. C'est une feuille de route chronologique qui vous dit jour après jour ce qu'il faut faire, dans quel ordre, auprès de quelle institution, avec quels documents — et pourquoi cette séquence précise vous évite des erreurs coûteuses.

L'information existe déjà : le SPF Finances met à disposition le formulaire 187, Notaire.be publie des brochures, les banques expliquent le gel des comptes. Mais ces sources restent cloisonnées. Personne n'explique pourquoi il faut demander le certificat d'hérédité gratuit au SPF Finances avant de payer un acte d'hérédité chez le notaire. Personne ne précise quelles régions appliquent quels taux — ni pourquoi un déménagement récent du défunt change tout.

C'est exactement ce que ce guide fait.

Ce que contient le guide

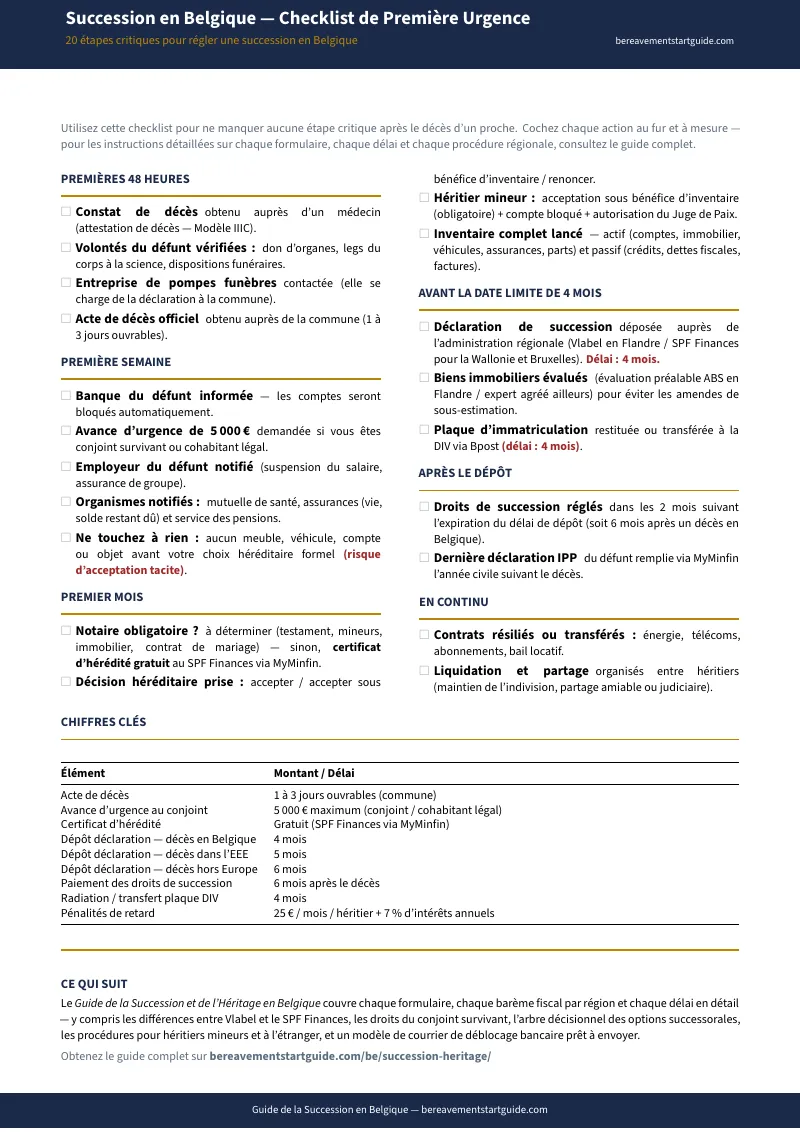

- Les premières 48 heures — pas à pas. Constat médical, déclaration à la commune, choix des pompes funèbres, vérification des dernières volontés. Avec la liste exacte des documents à rassembler et le nombre de copies d'acte de décès à réclamer immédiatement.

- Déblocage des comptes bancaires. Dès la notification du décès, la banque gèle tous les avoirs — comptes à vue, épargne, coffres-forts, même les comptes joints. Le guide détaille l'avance légale de 5 000 € maximum pour le conjoint survivant, la différence entre le certificat d'hérédité gratuit (SPF Finances, via MyMinfin) et l'acte d'hérédité notarié payant, et les démarches exactes pour débloquer sans attendre des semaines.

- Le calendrier fiscal des 4 mois. Les délais stricts (4 mois en Belgique, 5 en Europe, 6 hors Europe), le formulaire 187 et le 187L avec fil conducteur, les amendes de 25 €/mois/héritier pour dépôt tardif, les intérêts de retard de 4,5 % en 2026. Le guide transforme ces échéances en un calendrier d'actions concret.

- Les trois régimes fiscaux comparés. Les taux en ligne directe vont de 3 % à 30 % en Wallonie, de 3 % à 27 % en Flandre, et s'appliquent différemment à Bruxelles. Entre frères et sœurs, ils atteignent 65 % voire 80 %. Le guide présente chaque barème régional avec des exemples chiffrés, les exonérations sur le logement familial, et les abattements spécifiques pour que vous sachiez précisément ce qui sera dû.

- Notaire : quand il est obligatoire, quand il ne l'est pas. L'intervention notariale est légalement requise en présence d'un bien immobilier, d'un testament ou de mineurs héritiers. Pour une succession simple (liquidités, héritiers majeurs en ligne directe, pas de testament), le certificat d'hérédité gratuit du SPF Finances suffit. Le guide distingue clairement les cas pour que vous ne payiez pas des honoraires de 537 à 649 € quand la loi ne l'impose pas.

- Le choix héréditaire : accepter, renoncer ou limiter. Acceptation pure et simple, acceptation sous bénéfice d'inventaire, renonciation gratuite (via Izimi pour les successions nettes inférieures à 6 093,20 €). Le guide décode surtout les actes d'acceptation tacite — ces gestes en apparence anodins (payer une facture du défunt, vider un appartement) qui vous engagent juridiquement sur l'ensemble des dettes.

- La réserve héréditaire et l'usufruit du conjoint. En Belgique, les enfants ont droit à une part réservataire. Le conjoint survivant hérite de l'usufruit sur l'ensemble de la succession. Le guide explique ces mécanismes avec des exemples de calcul qui permettent d'aligner tous les héritiers sur les règles légales et de désamorcer les tensions.

- Assurance-vie et pensions de réversion. Notification de la mutuelle, réclamation auprès de la FSMA dans les 30 jours pour les capitaux pension, identification des contrats d'assurance-vie via Assuralia. Le guide couvre chaque démarche avec les formulaires concernés.

- Héritiers à l'étranger. Délai fiscal allongé à 5 ou 6 mois. Procuration légalisée au consulat, coordination à distance, risques de double imposition. Le guide détaille chaque étape pour gérer une succession belge depuis l'étranger.

- Enfants mineurs héritiers. Le Juge de Paix intervient obligatoirement. Droits de mise au rôle de 50 à 165 €, autorisation judiciaire requise pour accepter sous bénéfice d'inventaire. Le guide prépare les familles à cette procédure stricte.

- Les erreurs qui coûtent le plus cher. Oublier un bien à déclarer, ne pas différencier les régimes régionaux, rater le délai des 4 mois, accepter tacitement une succession déficitaire. Le guide identifie chaque piège courant et sa parade.

Les outils imprimables inclus

- Checklist de première urgence — 20 actions classées par échéance, du jour 1 jusqu'à la clôture de la succession

- Fiche barèmes fiscaux 2026 — taux régionaux (Wallonie, Bruxelles, Flandre), abattements et exonérations sur une page

- Arbre décisionnel notaire — pour déterminer si vous avez besoin d'un notaire ou si le certificat gratuit suffit

- Modèles de courrier — lettres prêtes à remplir pour la banque (avance de 5 000 €) et les fournisseurs

- Tableau des options successorales — accepter, accepter sous bénéfice d'inventaire ou renoncer, avec l'arbre de décision et les pièges d'acceptation tacite

- Grille de préparation notariale — 14 documents à réunir avant votre rendez-vous, classés par catégorie

- Journal de bord — tableau de suivi imprimable pour noter chaque contact, chaque échéance et chaque décision

- Calendrier récapitulatif — chronologie visuelle du jour du décès à la clôture, avec les délais critiques en rouge

Pour qui ce guide est conçu

- Le coordinateur familial — le conjoint, l'aîné ou le proche qui se retrouve à piloter les démarches pour toute la famille

- Les héritiers expatriés — ceux qui doivent gérer une succession belge depuis l'étranger, par procuration et à distance

- Les familles recomposées — pour comprendre la réserve héréditaire, l'usufruit du conjoint et les droits de chaque ligne

- Les héritiers qui ne savent pas s'ils doivent accepter ou renoncer — pour évaluer l'actif et le passif avant de s'engager juridiquement

Pourquoi les sources gratuites ne suffisent pas

Les sites officiels sont excellents — mais ils fragmentent l'information au lieu de la consolider :

- Le SPF Finances fournit les formulaires 187 et 187L, mais leur jargon administratif présuppose que vous connaissez déjà la procédure. Le formulaire avec fil conducteur fait 15 pages sans expliquer quels documents rassembler au préalable.

- Notaire.be et StartMySuccession.be publient d'excellents articles vulgarisant le droit successoral — mais leur modèle économique les pousse à souligner la complexité pour vous orienter vers une étude notariale, même quand la loi n'impose pas de notaire.

- Legacio propose des guides clairs et modernes — mais chaque article est un entonnoir vers ses services de rédaction de déclaration facturés à partir de 795 €.

- Les banques (Belfius, ING, CBC) expliquent le gel et le déblocage de leurs comptes, mais ne couvrent ni l'immobilier, ni la fiscalité régionale, ni les options héréditaires.

- Les pompes funèbres (DELA) offrent de bonnes checklists pour les premières 72 heures — puis l'accompagnement s'arrête net, laissant l'héritier seul face à l'échéance fiscale des 4 mois.

Ce guide rassemble, séquence et simplifie toutes ces sources en une feuille de route unique que vous pouvez utiliser dans les minutes qui suivent le téléchargement.

Garantie de satisfaction

Si ce guide ne vous aide pas, nous vous remboursons intégralement — sans conditions, sans délai.

— Moins qu'un acte d'hérédité notarié

Un acte d'hérédité chez le notaire coûte entre 537 et 649 € TTC. Les services de rédaction de déclaration démarrent à 795 €. Un dépôt tardif déclenche 25 € d'amende par mois et par héritier, plus des intérêts de retard à 4,5 %.

Téléchargez la checklist gratuite pour voir comment la feuille de route fonctionne. Ou obtenez le guide complet avec le calendrier région par région, les barèmes fiscaux actualisés et les instructions étape par étape.