Nogen du holder af er netop gået bort. Banken har spærret alle konti — inklusive fælleskontoen. Og skifteretten har givet dig tre uger til at vælge skifteform, uden at forklare at ét forkert valg kan gøre dig personligt ansvarlig for al afdødes gæld.

Du står i en situation, ingen har forberedt dig på. Måske opdagede du, at Dankort, Betalingsservice og NemKonto ophørte med at fungere inden for få hverdage efter dødsfaldet — og du aner ikke, hvordan du betaler bedemanden i næste uge. Måske modtog du et brev fra skifteretten i e-Boks, der bad dig om at vælge mellem boudlæg, ægtefælleudlæg, uskiftet bo og privat skifte, uden at nogen forklarede, hvad der egentlig adskiller de fire alternativer. Måske har du særbørn, der kan blokere din ret til uskiftet bo — og du fandt først ud af det nu.

Du sørger. Men det danske system sørger ikke med dig. CPR-registeret varsler automatisk bankerne, og kontiene fryser inden for få hverdage. Skifteretten sender skemaer, men har ikke lov til at rådgive dig om, hvad du bør vælge. Udbetaling Danmark udbetaler hverken begravelseshjælp eller efterlevelseshjælp, før du aktivt ansøger. Og i baggrunden venter spørgsmålet, der holder dig vågen: Hvis jeg krydser forkert af på et skema, jeg knap nok forstår — hvad sker der så?

Det korte svar: vælger du privat skifte uden først at kende gældens omfang, hæfter du personligt og solidarisk for al afdødes gæld — og du kan ende med at miste dine egne opsparinger. Det lange svar — det som handler om formuesfuldmagten, der giver dig indsigt i afdødes økonomi før du forpligter dig; om proklamaet i Statstidende, der for ca. 200 kr. bygger en brandmur mod ukendt forbruksgæld; om særbørnsfælden, hvor afdødes børn fra et tidligere forhold kan nægte dig uskiftet bo og fremtvinge salg af jeres fælles hjem; om den skjulte boafgiftsfælde, hvor forsikringsudbetalinger absorberes i boets masse og udløser 15 % afgift, der ellers kunne undgås; om uskiftefælden, hvor du mister retten til skævdeling og resten af livet hæfter for ny gæld, du optager — det svar adskiller familier, der afvikler et dødsbo på måneder, fra familier, der taber år, penge og relationer på fejl, de ikke vidste var mulige.

Guide til Dødsbo og Arv i Danmark er Beslutningskortet: en kronologisk trin-for-trin-plan gennem hvert juridisk, økonomisk og administrativt skridt mellem dødsfaldet og det endelige arveoppgjør. Ikke en juridisk lærebog. Ikke en generisk huskeliste, der sender dig videre til fem myndigheder. En plan specifik for det danske system, der ordner de isolerede krav fra CPR, skifteretten, minskiftesag.dk, Skattestyrelsen, Udbetaling Danmark og bankerne i én sammenhængende arbejdsrækkefølge — så du holder op med at google i panik og begynder at gøre det rigtige på det rigtige tidspunkt. Skrevet i klartekst, ikke advokatsprog, med alle satser, frister, skemanavne og gebyrer for 2025/2026.

Hvad Beslutningskortet indeholder

En guide på 20 kapitler og en hurtigtjekliste — fra det øjeblik dødsfaldet registreres til den endelige boopgørelse er indsendt, bygget på gældende arvelov, Skattestyrelsens regler, Udbetaling Danmarks satser og bankernes faktiske krav:

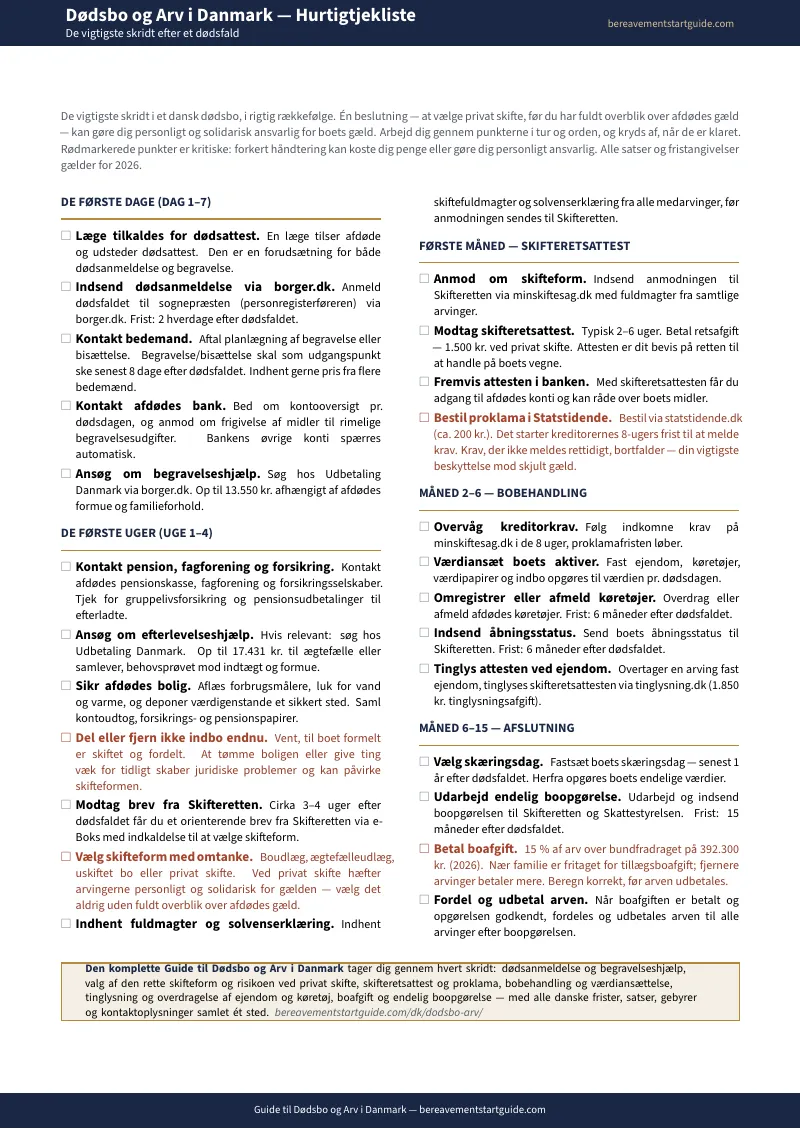

Den akutte fase: Dag 1 til 14

I det øjeblik lægen melder dødsfaldet, fryser bankerne alle afdødes konti, Dankort og Betalingsservice. Guiden tager dig igennem, hvordan du får banken til at frigive midler specifikt til begravelsesudgifter mod forevisning af fakturaer, hvordan du stopper automatiske betalingsaftaler, der fortsat trækker fra en spærret konto, og hvordan du ansøger Udbetaling Danmark om begravelseshjælp på op til 13.550 kr., før begravelsen driver familien ud i gæld. Afgørende: enhver fuldmagt afdøde gav, mens vedkommende levede, bortfalder juridisk ved dødsfaldet — du har ingen adgang til midlerne, før de formelle skridt er på plads.

Valg af skifteform: Beslutningens kerne

Dette er guidens strategiske hjerte — den afgørelse, skifteretten ikke har lov til at hjælpe dig med. Inden for 3-4 uger skal du vælge mellem boudlæg, ægtefælleudlæg, uskiftet bo og privat skifte. Guiden giver dig en beslutningsmatrice, der vejer alternativerne mod din faktiske situation, og afdækker de skjulte faldgruber ved uskiftet bo, som næsten ingen kender: det fulde gældsansvar, forsikringsfælden, hvor udbetalinger absorberes i boets masse, og tabet af retten til skævdeling.

Proklama i Statstidende: Brandmur mod ukendt gæld

Er du i tvivl om gældens omfang — fordi afdøde havde kautioner, forbrugslån eller uafklarede kreditforhold — forklarer guiden, hvordan et proklama for ca. 200 kr. indkalder alle kreditorer med 8 ugers frist, hvorefter uanmeldt gæld bortfalder (præklusion). En billig forsikringspræmie mod inkassokrav, der ellers ville forfølge dig personligt, efter boet er gjort op.

Særbørnsfælden og mindreårige arvinger

Loven behandler særbørn (børn fra tidligere forhold) helt anderledes end fællesbørn. En længstlevende ægtefælle har ikke automatisk ret til uskiftet bo over for afdødes særbørn — uden skriftligt samtykke skal boet skiftes, og barnet kan kræve arven udbetalt med det samme, med tvangssalg af fælles bolig som muligt resultat. Er en arving under 18 år og den efterlevende forælder selv er arving, er forælderen inhabil, og Familieretshuset skal udpege en særlig værge. Guiden viser dig, hvordan du håndterer begge situationer, før de eskalerer.

Boafgift, dødsboskat og minskiftesag.dk

Arveavgiften hedder i dag boafgift: 15 % af arven over bundfradraget (392.300 kr. i 2026) for nære familiemedlemmer, plus en tillægsboafgift på 25 % for fjernere arvinger. Guiden forklarer forskellen mellem boafgift og dødsboskat, hvornår boet er skattepligtigt, hvordan du bruger minskiftesag.dk korrekt til at anmelde krav og tilgodehavender, og hvordan du undgår den 15-måneders dødsfælde, der ender med tvungen bobestyrerbehandling til over 15.000 kr.

Fast ejendom, køretøjer og internationale bo

Ejendom er ofte det tungeste aktiv i et dansk dødsbo. Guiden forklarer tinglysning af skifteretsattesten (1.850 kr.) og proceduren for salg under boets behandling. For arvinger i udlandet bryder den kravene ned om legaliserede fuldmagter og konsulatsbistand, når et dansk MitID ikke er tilgængeligt.

Hvem denne guide er skrevet til

- Efterlevende ægtefælle eller samlever med spærrede konti — som har brug for at vide, hvordan begravelsen betales fra det frosne bo, hvordan efterlevelseshjælp sikres, og hvilken skifteform der beskytter formuen

- Voksne børn, der har fået ansvaret og for første gang møder skifteretten, bankerne og formkravene — som har brug for hele processen, fra kontospærring til endelig boopgørelse, med præcise skemanavne og frister

- Familier med særbørn, hvor uskifteretten ikke er automatisk — som har brug for at vide, hvordan samtykke indhentes og konflikter undgås, før situationen ender i tvangssalg

- Arvinger i udlandet, der ikke kan rejse til Danmark — som har brug for at vide, hvordan fuldmagter legaliseres, og hvordan minskiftesag.dk håndteres uden MitID

- Fjernere slægtninge (nevøer, niecer, venner indsat i testamente) — som betaler tillægsboafgift på 25 % og har brug for præcis skattemæssig optimering

- Den, der planlægger på forhånd efter en diagnose eller når en forælder bliver svagere — som vil skåne familien for det bureaukratiske kaos ved at have overblikket klar

Hvorfor gratis information ikke er nok til at få dig igennem processen

Informationen findes. Den er spredt ud over skifteretten, borger.dk, Skattestyrelsen, Udbetaling Danmark, minskiftesag.dk, din bank og et dusin andre aktører, der ikke koordinerer med hinanden. Det her er, hvad der venter dig, hvis du forsøger at klare et dødsbo udelukkende med gratiskilder:

- Skifteretten giver skemaer, men ingen strategi. Domstol.dk forklarer, hvilke blanketter der skal udfyldes og inden hvilken frist, men har ikke lov til at give juridiske eller strategiske råd om, hvad du bør vælge. Minskiftesag.dk bliver først tilgængelig, efter at du er formelt udpeget og har truffet et bindende valg om skifteform — så de kritiske første uger, hvor de dyreste fejl begås, står helt udækkede.

- Advokater fremhæver risikoen for at generere opgaver. Advokatfirmaernes gratis artikler er strategisk udformet som bunden af en salgstragt. De illustrerer arvelovens kompleksitet med det formål at overbevise dig om, at et privat skifte er for risikabelt uden professionel bistand til timepriser, der nemt runder 2.500 kr.

- Bankernes vejledninger beskytter banken, ikke dig. Danske Bank, Nordea og Jyske Bank forklarer alle, hvorfor kontoen blev spærret og hvilke dokumenter de kræver. Ingen forklarer den formuesfuldmagt, der giver dig indsyn, før du forpligter dig.

- Bedemandens hjælp slutter ved begravelsen. Bedemanden giver uvurderlig støtte i den akutte fase og hjælper typisk med dødsanmeldelsen. Men mandatet stopper der, hvor de vanskelige spørgsmål begynder: valg af skifteform, gældsansvar, arveoppgjør og skat.

- Fora og Facebook-grupper giver farlige halvsandheder. Rådene kommer fra privatpersoner, der generaliserer egne erfaringer — ofte med forældede regler, uden reference til de seneste satser og frister.

Gratiskilder giver dig fragmenter fra et dusin isolerede myndigheder og banker. Beslutningskortet samler arveloven, Skattestyrelsens krav, Udbetaling Danmarks satser, bankernes processer og de strategiske valg i ét eneste dokument — i den rækkefølge, du faktisk har brug for dem.

— Mindre end et kvarter hos en advokat

En enkelt time hos en familierettsadvokat koster nemt 2.500 kr. En autoriseret bobestyrer koster minimum 15.000 kr. i salær — oveni retsafgiften. Denne guide koster mindre end et kvarter juridisk rådgivning og giver dig hele den danske proces: hver myndighed, hvert skema, hver frist, hvert beslutningspunkt og de praktiske instruktioner, du har brug for, når en bank eller institution ikke samarbejder.

Din download omfatter den komplette guide på 20 kapitler, hurtigtjeklisten og 7 selvstændige udskrivbare værktøjer — alt fra dødsregistreringen til det endelige arveoppgjør, i kronologisk arbejdsrækkefølge:

- Beslutningsmatrice for skifteform — boudlæg, ægtefælleudlæg, uskiftet bo og privat skifte sammenlignet i ét overblik

- Boafgift-beregner — udfyld dine tal og beregn den præcise afgift

- Frister-kalender — alle frister med plads til dine beregnede datoer

- Dokument-tjekliste — hvert dokument du behøver, fase for fase, med plads til dato

- Aktiv- og passiv-opgørelse — udfyldbart regneark til forberedelse af åbningsstatus

- Forsikring og pension — ringeliste — print og kryds af, mens du ringer

- Myndigheder og portaler — hurtigoversigt — alle portaler, URL'er og gebyrer på én side

Alle satser og beløbsgrænser for 2025/2026: retsafgift ved privat skifte (1.500 kr.), bundfradrag for boafgift (392.300 kr. i 2026), boudlægsgrænse (55.000 kr. i 2026), begravelseshjælp (op til 13.550 kr.) og efterlevelseshjælp (op til 17.431 kr.). Dertil en 30-dages pengene-tilbage-garanti: giver guiden dig ikke klarhed over næste skridt og hvordan du gennemfører det, skriv til os og få pengene retur. Uden betingelser.

Ikke klar til hele guiden? Download den gratis hurtigtjekliste — de vigtigste skridt efter et dødsfald i Danmark, i rigtig rækkefølge: dødsanmeldelse, håndtering af spærrede konti, begravelseshjælp, valg af skifteform, proklama, åbningsstatus og boopgørelse. Nok til at du gør det rigtige i aften og i morgen.

Du valgte ikke denne opgave. Men du kan gennemføre den. Guiden viser dig hvordan — trin for trin.